Zeit, gegen den Strom zu schwimmen?

Wir kommen aus 15 Jahren "Fantasyland" – einer Zeit, in der es schien, als gäbe es keine Alternative zu Aktien. Der altbekannte TINA-Effekt ("There Is No Alternative") hat sich besonders im US-Markt fest verankert. Doch was bedeutet das für uns Investor:innen heute? Die Konsensmeinung hat oft eine große Macht – sie treibt Kurse, beeinflusst Bewertungen und kann sowohl Chancen als auch Risiken schaffen. Ist die Prämie für das Aktienrisiko noch attraktiv genug oder sollten wir gerade jetzt skeptisch sein und bewusst gegen den Strom schwimmen?

Unsere drei wichtigsten Gedanken:

- Die Risikoprämie für Aktien muss tatsächlich vorhanden sein. Aktien haben ein höheres Risiko als Anleihen und müssen dafür kompensiert werden.

- Marktzyklen bieten Chancen: In Phasen von Pessimismus finden sich oft die besten Gelegenheiten. Historisch waren die besten Jahre oft die, in denen niemand Aktien wollte.

- Antizyklisch bleiben ist leichter gesagt als getan, aber langfristig einer der wichtigsten Erfolgsfaktoren. Es bedeutet, bereit zu sein, gegen die allgemeine Meinung zu investieren.

Aktienrendite vs. Risiko: Noch ein guter Deal?

Die aktuelle Marktsituation in den USA wirft die Frage auf, ob die Risikoprämie für Aktien noch ausreichend hoch ist, um das zusätzliche Risiko zu rechtfertigen. Aktien machen Investor:innen zum Eigentümer eines Unternehmens, was potenziell hohe, aber unsichere Erträge bedeutet. Anleihen hingegen bieten regelmäßige Zinsen und eine Kapitalrückzahlung, solange das Unternehmen existiert – sie sind stabiler, aber die Rendite ist begrenzt.

Die folgende Grafik zeigt die CAPE-Yield für den US-Markt – eine Schätzung der erwarteten Aktienrendite im Vergleich zur Rendite von Anleihen. Das CAPE (Cyclically Adjusted Price Earnings Ratio) ist ein zyklisch adjustiertes Kurs-Gewinn-Verhältnis, das die Gewinne der letzten 10 Jahre in Relation zum heutigen Preis setzt. Die Rendite der Anleihen bezieht sich hier auf die 10-jährigen US-Staatsanleihen.

Momentan ist die zusätzliche Prämie, die Aktien bieten, im historischen Vergleich eher gering. Das bedeutet, dass das Risiko bei Aktien aktuell möglicherweise nicht ausreichend belohnt wird. In Zeiten, in denen Anleihen wieder stabile Erträge liefern, sind sie eine ernstzunehmende Alternative. Der sogenannte „TINA“-Effekt gerät dadurch ins Wanken – und Diversifizierung wird umso wichtiger.

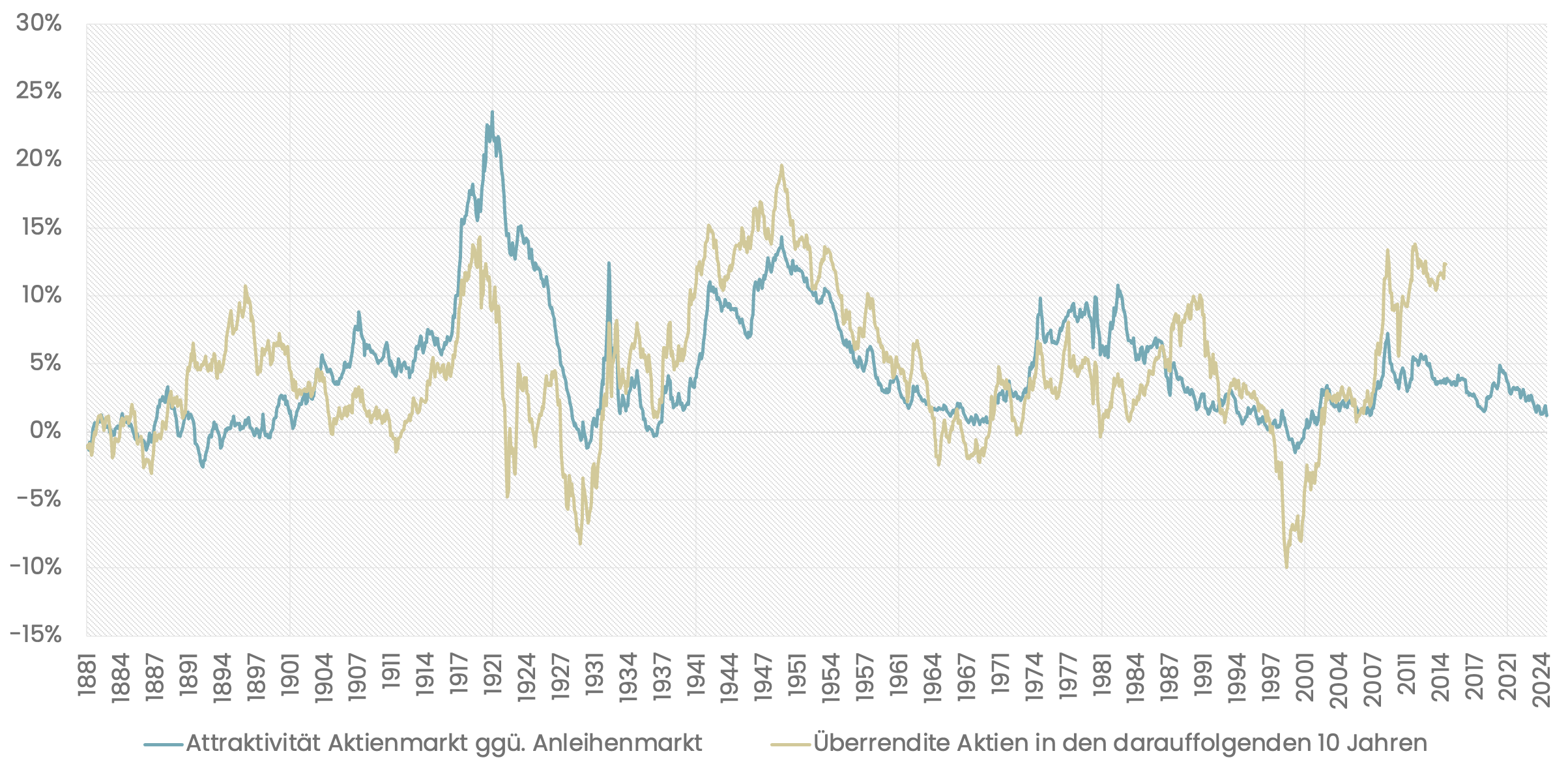

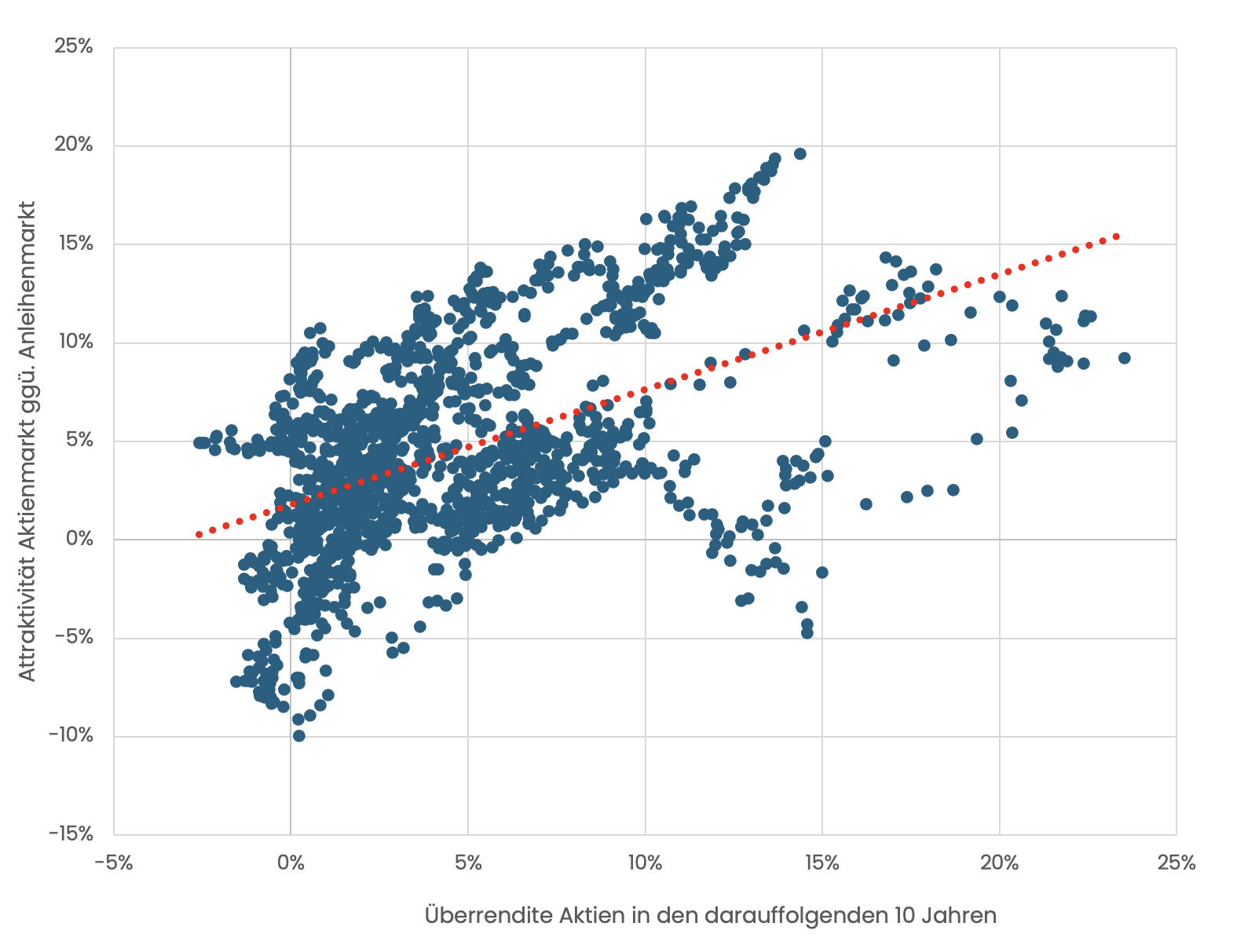

Attraktivität von US-Aktien gegenüber Anleihen als Indikator zukünftiger Renditen

Die nachstehende Abbildung zeigt die historische Beziehung zwischen der Attraktivität des Aktienmarktes im Vergleich zum Anleihenmarkt und der Überrendite von Aktien in den darauffolgenden 10 Jahren. Die Grafik verdeutlicht eine klare Tendenz: Je attraktiver Aktien im Vergleich zu Anleihen bewertet waren, desto höher war typischerweise die Überrendite von Aktien in den darauffolgenden Jahren.

In der aktuellen Marktsituation, in der viele Aktien ambitioniert bewertet sind und Anleihen wieder attraktive Renditen bieten, sollten Investor:innen sorgfältig bewerten, ob das zusätzliche Risiko gerechtfertigt ist.

Überrendite Aktien in den darauffolgenden 10 Jahren

Konsens ist bequem, aber die besten Chancen liegen abseits der Masse

Die Märkte bewegen sich in Zyklen – und genau das bietet Chancen. Wenn die Mehrheit davon überzeugt ist, dass der Markt nur steigen kann, wird das Risiko oft unterschätzt. Die besten Gelegenheiten finden sich in Phasen des Pessimismus, wenn die Bewertungen niedrig sind. Anstatt sich von der allgemeinen Stimmung leiten zu lassen, lohnt es sich, eine eigene, fundierte Perspektive einzunehmen. Warren Buffett hat es 2008 vorgemacht, als er in unterbewertete Unternehmen investierte, während die Mehrheit in Panik verkaufte. Antizyklisches Handeln erfordert Mut, zahlt sich jedoch langfristig aus.

Bei froots stellen wir die Konsensmeinung in Frage. Wir setzen auf eine bewertungsgetriebene Strategie, um Risiken in überbewerteten Märkten zu minimieren und in unterbewerteten Phasen gezielt Chancen zu ergreifen. Dabei halten wir nichts von Herdentrieb. Stattdessen setzen wir auf langfristiges Denken, eine ausgewogene Mischung aus Aktien und Anleihen, und handeln genau dann, wenn andere unsicher sind. Flexibilität und das bewusste Hinterfragen der Mehrheitsmeinung sind entscheidend – und das macht langfristig den Unterschied.

Für Investor:innen heißt das: Jetzt ist die Zeit, die Allokation bewusst zu prüfen und flexibel zu bleiben. Ein bewertungsgetriebener Ansatz ist entscheidend, um Chancen zu nutzen, ohne in überbewertete Segmente zu investieren. Statt blind der Masse zu folgen, lohnt es sich, klug zu bewerten und die eigene Strategie entsprechend anzupassen. Bei froots unterstützen wir dabei, genau diese Balance zu finden – stets mit Blick auf die bestmögliche Mischung von Risiko und Rendite.

David Mayer-Heinisch

Gründer & GeschäftsführerÄhnliche Beiträge

Wichtige rechtliche Hinweise:

Bei diesem Beitrag handelt es sich um eine Marketingmitteilung. Die hier genannten Informationen sind daher nicht als Anlageempfehlung und/oder Anlageberatung zu verstehen und können eine Anlageberatung nicht ersetzen. Die hier enthaltenen Daten, Analysen und Schlussfolgerungen sind genereller Natur und ausschließlich als unverbindliche Informationen zu betrachten. Sie sind nicht auf die individuellen Bedürfnisse, Kenntnisse und Risikobereitschaft des Anlegers zugeschnitten und werden ausschließlich an die Öffentlichkeit abgegeben. Wir weisen zudem darauf hin, dass die aufgeführten und/oder für die Analysen und Prognosen verwendeten Vergangenheitswerte keinen zuverlässigen Indikator für künftige Ergebnisse darstellen. Kapitalanlagen bergen Risiken wie Kapitalverlust-, Kurs-, Währungs-, Liquiditäts-, und Bonitätsrisiken. Weitere Risikohinweise finden Sie hier: https://www.froots.io/risikohinweise/